Y ya se puede analizar como ha transcurrido el mercado de maquinaria agrícola durante el ejercicio anual 2022.

Como todos los años, los datos manejados son los publicados por el ROMA aunque este año se han dormido bastante… Se trata de su tradicional informe anual y

siguiendo la regulación que marca el RD 448/2020 y modificado por el RD

244/2021 del 7 de abril.

El resumen, como otros años, lo hago centrándome en las

máquinas con más relevancia en el mercado español: tractores, cosechadoras,

vendimiadoras, sembradoras, abonadoras, pulverizadores, empacadoras, trituradoras

de restos de poda...

Aclaración: Tal y como explica

bien el ROMA no toda la maquinaria está inscrita por lo que las cifras no se

corresponden totalmente con el mercado real debido a que hay mucha maquinaria,

sobre todo la suspendida y bastante arrastrada que no se inscriben en el

registro.

En la actualidad la maquinaria cuya inscripción es

obligatoria es: Tractores, motocultores y tractocarros; Máquinas automotrices;

Remolques y máquinas remolcadas; Cisternas; Equipos de tratamientos

fitosanitarios; Equipos de distribución de fertilizantes y esparcidores de

purines; Y aquellas máquinas para cuya adquisición se haya concedido un crédito

o subvención oficial.

Esto significa que las máquinas que van suspendidas o por

su uso siempre en la explotación no están inscritas, o lo están en % muy bajo

en los Registros.

Facturación: La

estimación que hace el Ministerio respecto al monto total de maquinaria nueva

adquirida por los agricultores, antes de impuestos, es de 1.512 M€ (en el 2020

fue de 1.331 y en 2019 se estimó en 1.355 M€) aunque el valor de la maquinaria

inscrita la sitúa en 1.209,7 M€ (en 2020 fue de 1065 M€), es decir que hay unos

300 M€ utilizados en la adquisición de maquinaria nueva, pero que no figuran en

los registros del ROMA.

Resumen

El conjunto de la maquinaria inscrita en los cincuenta registros de España, durante el año 2022 fue un 10,55% inferior a la cifra del año anterior.

Tractores

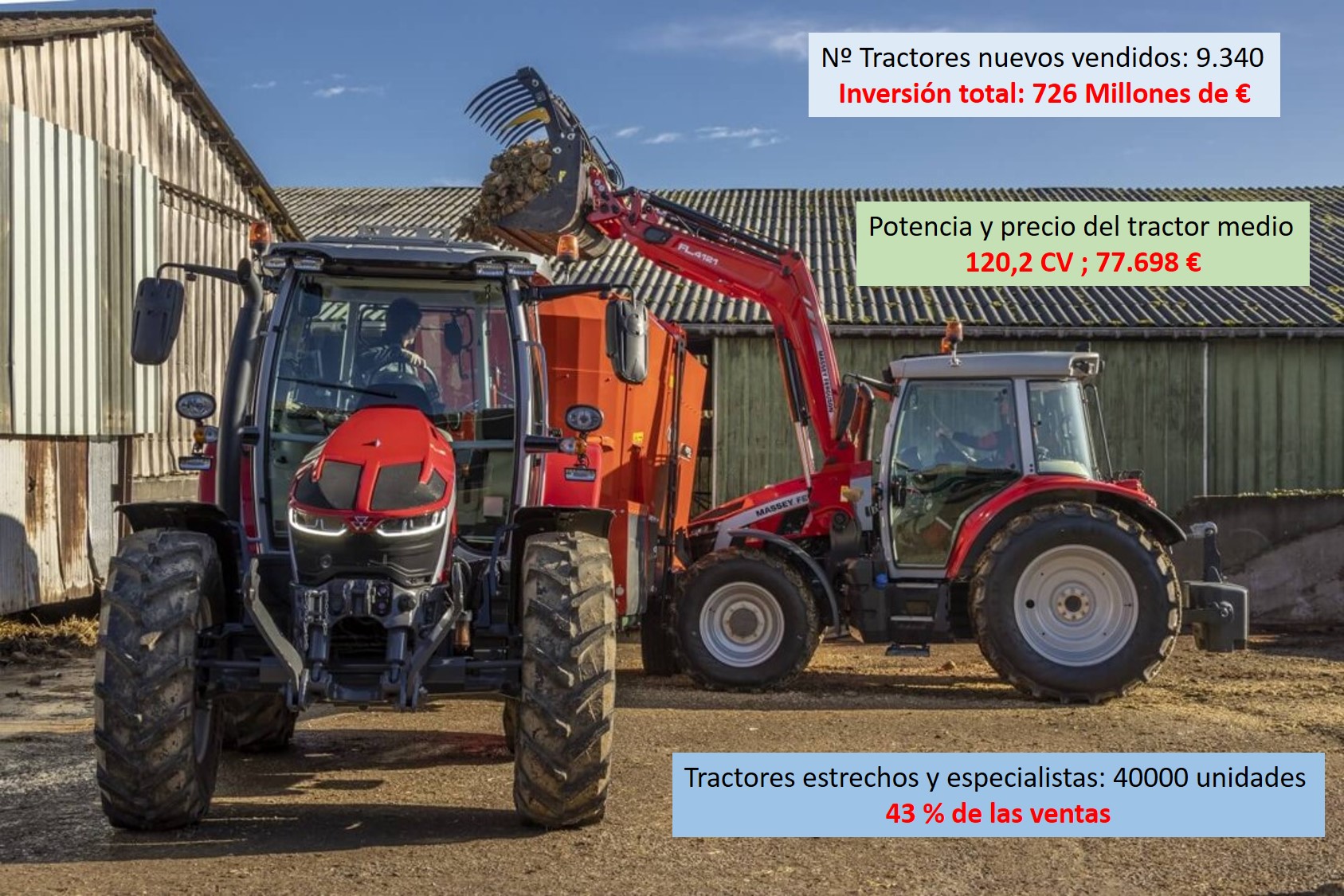

Cifras de ventas: El

apartado dedicado a tractores ya se encuentra publicado

desde el 4 de febrero. El número de tractores vendidos ha sido de 9.340

(10.852 en 2021) En esta cifra, como ya informé, están eliminadas aquellas

máquinas que, aunque el ROMA califica como “tractor” en realidad son o

cargadoras telescópicas o vehículos utilitarios como los Gator, XUV, HPX de

John Deere, los RTV de Kubota o vehículos tipo ATV de múltiples marcas: Arctic

Cat; Bombardier; BRP Can AM; CF Moto; Corvus; Kayo; Polaris…

De los 9.340 tractores nuevos vendidos, Andalucía es la

Comunidad que más tractores compra con el 26,9 % de las unidades; le siguen

Castilla La Mancha y Castilla y León con el 10,2 % cada una.

Facturación: La cifra de

facturación atribuible al mercado de tractores nuevos es muy similar a la del

año pasado. Mi estimación ronda los 726 M€ (pero ojo, porque el ROMA rebaja esa

cifra y ofrece la cantidad de 673 M€). En cualquier caso, la cifra del montante

en inversión del sector tractores entre toda la maquinaria nueva adquirida, se

sitúa entre aproximadamente en el 60 % de la cifra total del mercado de

maquinaria agrícola nueva (1140 M€ según el ROMA) o bien, si consideramos el

mercado total estimado, inscrito y no inscrito (1425 M€ de nuevo según el ROMA),

el porcentaje es de un 50 %

Parque: El parque de tractores en

España está cifrado en 1.147.828 udes. aunque estas cifras se deben considerar

a la baja debido a que hay muchos tractores que no se comunica su cese como

máquina operativa en el ROMA por lo que el Ministerio estima que el parque de

tractores operativo estaría en torno a las 979.437 unidades.

Tractor medio (Precio y potencia): El

precio medio del tractor nuevo vendido el Ministerio

lo ha estimado en 66.004 € (+ IVA). Según mis estimaciones este

precio se queda corto, y el tractor medio, antes de impuestos, en España ha

sido de ¡77.698 €! (la diferencia de 11000 € entre el cálculo del Ministerio y

el mío, puede deberse a que yo he eliminado todos los vehículos que el ROMA

inscribe como tractor pero que claramente no lo son, y que ya he referenciado

al comienzo del articulo)

En cuanto al tractor "medio" vendido en España

dispone de una potencia que sigue subiendo. El pasado año ha sido de 120,2 CV

(el 2021 fue de 118,9 CV y en 2020 de 116,6 CV)

En cuanto a la potencia media del parque total español está

en 51,7 kW (69 CV)

Tractores estrechos y especialistas: El

número de unidades de este tipo de tractor, sumando las unidades de doble y

simple tracción, rígidos y articulados, es de aproximadamente 4000 unidades, lo

que representa el 43 % de todos los tractores nuevos vendidos.

Cosechadoras

El mercado de cosechadoras de cereal es un mercado maduro; las

unidades vendidas fluctúan poco, aunque con tendencia a la baja. En el 2022 ni

tan siquiera se llegó a la cifra simbólica de las 200 unidades, pues se

vendieron 190 (273 unidades en 2021; 215 en 2020 y 200 en 2019)

En cuanto a su venta por CCAA: Castilla y León con 69 y

Aragón con 36 son los principales mercados.

El parque español de cosechadoras está estimado en 53.553 aunque

según aclara el Ministerio piensa que sólo 27.735 unidades se encuentran

operativas.

La marca más vendida ha sido New Holland con 65

unidades. Claas que el año pasado fue líder, este año baja a las 55

unidades (el año pasado 102) Pero hay que destacar las 50 unidades vendidas por

John Deere. Entre las tres marcas se quedan ambas marcas copan el 90 %

del mercado.

Vendimiadoras

Las vendimiadoras también han bajado sus ventas. Si el 2021

se vendieron 225 este año solamente han sido 134 (autopropulsadas) + 60

(remolcadas), es decir un total de 194.

Entre las autopropulsadas las dos comunidades con mayor

número de ventas son CLM (42) y Andalucía (40)

En cuanto a dominadores del mercado, claramente New

Holland se hace con la primera posición con hasta 96 máquinas, Gregoire

22 udes. y Pellenc 16.

Refiriéndonos a las 60 unidades arrastradas, es CLM la

Comunidad con más mercado con hasta 36 máquinas. Las dos marcas vendedoras son Pellenc

(41) y Gregoire (28 udes.)

El parque estimado en España de vendimiadoras es de 3.448 unidades.

Sembradoras

Sembradoras directas: Y

suben y suben... En 2022 se ha calcado el número del 2021 pues este año se han

vendido 691 unidades (frente a las 693 del pasado año; en 2020 se vendieron 610

máquinas; en 2019, 606; en 2018, 474) Destaca las unidades vendidas en Castilla

y León con 408 y Aragón 104.

El mercado lo han dominado Gil (121); Solá

(110 udes.) y Aguirre (91 unidades)

Sembradoras en línea: 126

udes. comandando el mercado por Solá (44); Aguirre (26) y Gil

(20)

Sembradoras Monograno: 52

udes. liderando las ventas Sola (8); Solano Horizonte (6) y Monosem

(5)

Sembradoras combinadas: 11

udes, con Monosem (8) comandando el mercado.

Pulverizadores, atomizadores hidráulicos y

espolvoreadores

Siguen siendo muy fuertes las ventas de estos equipos,

aunque bajando cantidades con respecto al 2021.

Pulverizadores hidráulicos: Este

año se han vendido 2.949 equipos (3.268 en2021; 2.524 en el 2020 y 2019 se

cerró con 3.225 unidades. El récord sigue en 5.049 unidades vendidas en 2017)

El mercado ha estado liderado por Movicam (233); Aguirre

(229) y Solano, Herpa y Atasa (empatadas las tres marcas

con 167)

Pulverizadores hidroneumáticos (atomizadores): También

con pequeño descenso frente al 2021 pero con buenas cifras. El 2022 se

vendieron 3.571 equipos (2021 fue 3.994 y 2020 fueron 3.146 unidades; 2019 se

vendieron 3.480 atomizadores)

Las ventas las ha liderado Mañez y Lozano (666); Movicam

(269); Teyme y Fede (202 udes.)

Espolvoreadores: 284

unidades vendidas. Las marcas dominantes son Saher (70 udes.) y General

(48 udes.)

Empacadoras

Varapalo al igual que en cosechadoras. En 2020 se vendieron

658, en 2021 fueron 634 y el pasado ejercicio solo se han vendido 450 unidades

entre la suma de convencionales (17), Grandes Pacas (149) y Rotoempacadoras

(284)

- Rotoempacadoras: 284

unidades en un mercado que está dominado por Claas (50); Krone (45

udes.) y John Deere (38)

- Grandes pacas: 149

empacadoras repartidas entre el líder absoluto es el grupo CNH,

vendiendo New Holland (42 udes.) Krone (34 udes.) y Case IH

(28 udes.)

- Empacadora convencional: 17

unidades con Massey Ferguson dominando el nicho de mercado con 8

empacadoras.

Distribuidores de purines: Fuerte descenso en ventas. El pasado ejercicio solo se vendieron 664 unidades (1026 en 2021 y 937 en 2020) Por marcas, Gili ha vendido 126 unidades, Compar 90 y Romay 74.

Esparcidores de estiércol: 361 equipos con el mercado comandado por Santamaria (49); Cámara (45) y Juscafresa (40)

Trituradoras de restos de poda: 893 unidades en 2022. Se trata de una máquina que se prevé un considerable aumento en los próximos años para poder cumplir con algunos de los requisitos que los nuevos ecoregímenes de la PAC 2023-27 proponen.

El mercado lo ha dominado López Garrido (109); TMC Cancela (96); Serrat (73)

SEGUNDA MANO (tractores)

Centrándome exclusivamente en el mayor mercado, el de tractores, y como ya es habitual en los últimos 10 años (¿Por qué tanta demanda por los tractores usados de 15-30 años, Parte I y Parte II), la cifra de transacciones de tractores de segunda mano supera en mucho a los de nueva matriculación. En 2022 se han transferido 24.305 tractores (28.069 se transfirieron en 2021; 22.915 en 2020 y en 2019 fueron 29.736 unidades) Siendo las mismas Comunidades que el año pasado las que copan los dos primeros puestos en las estadísticas de los cambios de titularidad: Galicia (4.159) y Andalucía (4.253)

Se mantiene la tendencia de los últimos años en cuanto a

que la mayoría de las transacciones se realiza entre tractores con más de 20

años. En este segmento se han situado 13.663 tractores o lo que es lo mismo el

56 % de los usados; y 3.486 en la franja

de 16 y 20 años.

En cuanto a los tractores usados procedentes de otros

países han sumado 1.041 udes.

Más información

Para más información consultar el informe del ROMA

Informes de ejercicios precedentes:

Copyright © Más que Máquinas. Prohibida la reproducción total o parcial de este artículo sin permiso y autorización previa por parte del autor.